Page 76 - Informe econòmic 2020

P. 76

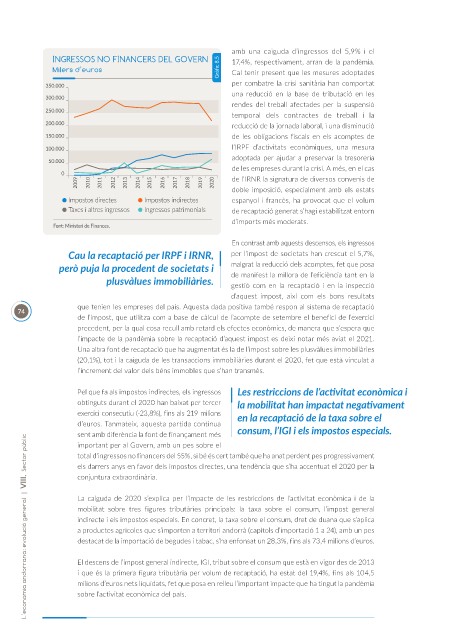

amb una caiguda d’ingressos del 5,9% i el

INGRESSOS NO FINANCERS DEL GOVERN 17,4%, respectivament, arran de la pandèmia.

Milers d’euros Gràfic 8.5 Cal tenir present que les mesures adoptades

350.000 per combatre la crisi sanitària han comportat

una reducció en la base de tributació en les

300.000

rendes del treball afectades per la suspensió

250.000

temporal dels contractes de treball i la

200.000 reducció de la jornada laboral, i una disminució

150.000 de les obligacions fiscals en els acomptes de

100.000 l’IRPF d’activitats econòmiques, una mesura

adoptada per ajudar a preservar la tresoreria

50.000

de les empreses durant la crisi. A més, en el cas

0 de l’IRNR la signatura de diversos convenis de

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 doble imposició, especialment amb els estats

Impostos directes Impostos indirectes espanyol i francès, ha provocat que el volum

Taxes i altres ingressos Ingressos patrimonials de recaptació generat s’hagi estabilitzat entorn

d’imports més moderats.

Font: Ministeri de Finances.

En contrast amb aquests descensos, els ingressos

Cau la recaptació per IRPF i IRNR, per l’impost de societats han crescut el 5,7%,

però puja la procedent de societats i malgrat la reducció dels acomptes, fet que posa

plusvàlues immobiliàries. de manifest la millora de l’eficiència tant en la

gestió com en la recaptació i en la inspecció

d’aquest impost, així com els bons resultats

que tenien les empreses del país. Aquesta dada positiva també respon al sistema de recaptació

74

de l’impost, que utilitza com a base de càlcul de l’acompte de setembre el benefici de l’exercici

precedent, per la qual cosa recull amb retard els efectes econòmics, de manera que s’espera que

l’impacte de la pandèmia sobre la recaptació d’aquest impost es deixi notar més aviat el 2021.

Una altra font de recaptació que ha augmentat és la de l’impost sobre les plusvàlues immobiliàries

(20,1%), tot i la caiguda de les transaccions immobiliàries durant el 2020, fet que està vinculat a

l’increment del valor dels béns immobles que s’han transmès.

Pel que fa als impostos indirectes, els ingressos Les restriccions de l’activitat econòmica i

obtinguts durant el 2020 han baixat per tercer la mobilitat han impactat negativament

exercici consecutiu (-23,8%), fins als 219 milions en la recaptació de la taxa sobre el

d’euros. Tanmateix, aquesta partida continua

sent amb diferència la font de finançament més consum, l’IGI i els impostos especials.

L’economia andorrana: evolució general | VIII. Sector públic

important per al Govern, amb un pes sobre el

total d’ingressos no financers del 55%, si bé és cert també que ha anat perdent pes progressivament

els darrers anys en favor dels impostos directes, una tendència que s’ha accentuat el 2020 per la

conjuntura extraordinària.

La caiguda de 2020 s’explica per l’impacte de les restriccions de l’activitat econòmica i de la

mobilitat sobre tres figures tributàries principals: la taxa sobre el consum, l’impost general

indirecte i els impostos especials. En concret, la taxa sobre el consum, dret de duana que s’aplica

a productes agrícoles que s’importen a territori andorrà (capítols d’importació 1 a 24), amb un pes

destacat de la importació de begudes i tabac, s’ha enfonsat un 28,3%, fins als 73,4 milions d’euros.

El descens de l’impost general indirecte, IGI, tribut sobre el consum que està en vigor des de 2013

i que és la primera figura tributària per volum de recaptació, ha estat del 19,4%, fins als 104,5

milions d’euros nets liquidats, fet que posa en relleu l’important impacte que ha tingut la pandèmia

sobre l’activitat econòmica del país.