Page 72 - Informe econòmic 2020

P. 72

L’endeutament públic ha pujat fins a un del 50% que estableix la Llei de sostenibilitat

màxim històric del 48,2% del PIB. de les finances públiques, si bé compleix amb

l’objectiu revisat d’endeutament que es va

establir al setembre de 2020 (49,7%), per tenir

en compte els efectes sobre la despesa pública derivats de la pandèmia. En termes per habitant,

el deute per càpita (calculat segons la població estimada) ha pujat fins als 15.508 euros, el 16,8%

més que el 2019. Aquest increment suposa un punt d’inflexió en la tendència sostinguda de

reducció de l’endeutament per càpita que ha caracteritzat els darrers set anys i el retorna al nivell

que hi havia el 2013.

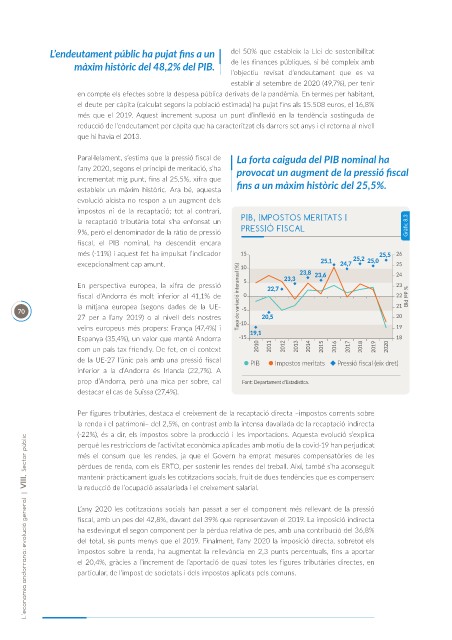

Paral·lelament, s’estima que la pressió fiscal de La forta caiguda del PIB nominal ha

l’any 2020, segons el principi de meritació, s’ha provocat un augment de la pressió fiscal

incrementat mig punt, fins al 25,5%, xifra que

estableix un màxim històric. Ara bé, aquesta fins a un màxim històric del 25,5%.

evolució alcista no respon a un augment dels

impostos ni de la recaptació; tot al contrari,

la recaptació tributària total s’ha enfonsat un PIB, IMPOSTOS MERITATS I Gràfic 8.3

9%, però el denominador de la ràtio de pressió PRESSIÓ FISCAL

fiscal, el PIB nominal, ha descendit encara

més (-11%) i aquest fet ha impulsat l’indicador

excepcionalment cap amunt.

En perspectiva europea, la xifra de pressió

fiscal d’Andorra és molt inferior al 41,1% de

la mitjana europea (segons dades de la UE-

70

27 per a l’any 2019) o al nivell dels nostres

veïns europeus més propers: França (47,4%) i

Espanya (35,4%), un valor que manté Andorra

com un país tax friendly. De fet, en el context

de la UE-27 l’únic país amb una pressió fiscal PIB Impostos meritats Pressió fiscal (eix dret)

inferior a la d’Andorra és Irlanda (22,7%). A

prop d’Andorra, però una mica per sobre, cal Font: Departament d’Estadística.

destacar el cas de Suïssa (27,4%).

Per figures tributàries, destaca el creixement de la recaptació directa –impostos corrents sobre

la renda i el patrimoni– del 2,5%, en contrast amb la intensa davallada de la recaptació indirecta

(-22%), és a dir, els impostos sobre la producció i les importacions. Aquesta evolució s’explica

L’economia andorrana: evolució general | VIII. Sector públic

perquè les restriccions de l’activitat econòmica aplicades amb motiu de la covid-19 han perjudicat

més el consum que les rendes, ja que el Govern ha emprat mesures compensatòries de les

pèrdues de renda, com els ERTO, per sostenir les rendes del treball. Així, també s’ha aconseguit

mantenir pràcticament iguals les cotitzacions socials, fruit de dues tendències que es compensen:

la reducció de l’ocupació assalariada i el creixement salarial.

L’any 2020 les cotitzacions socials han passat a ser el component més rellevant de la pressió

fiscal, amb un pes del 42,8%, davant del 39% que representaven el 2019. La imposició indirecta

ha esdevingut el segon component per la pèrdua relativa de pes, amb una contribució del 36,8%

del total, sis punts menys que el 2019. Finalment, l’any 2020 la imposició directa, sobretot els

impostos sobre la renda, ha augmentat la rellevància en 2,3 punts percentuals, fins a aportar

el 20,4%, gràcies a l’increment de l’aportació de quasi totes les figures tributàries directes, en

particular, de l’impost de societats i dels impostos aplicats pels comuns.