Page 72 - Informe econòmic 2021

P. 72

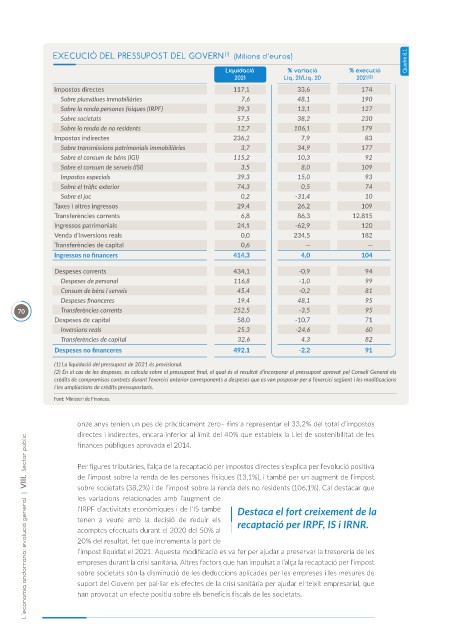

EXECUCIÓ DEL PRESSUPOST DEL GOVERN (1) (Milions d’euros) Quadre 8.1

Liquidació % variació % execució

2021 Liq. 21/Liq. 20 2021 (2)

Impostos directes 117,1 33,6 174

Sobre plusvàlues immobiliàries 7,6 48,1 190

Sobre la renda persones f siques (IRPF) 39,3 13,1 127

Sobre societats 57,5 38,2 230

Sobre la renda de no residents 12,7 106,1 179

Impostos indirectes 236,2 7,9 83

Sobre transmissions patrimonials immobiliàries 3,7 34,9 177

Sobre el consum de béns (IGI) 115,2 10,3 92

Sobre el consum de serveis (ISI) 3,5 8,0 109

Impostos especials 39,3 15,0 93

Sobre el tràf c exterior 74,3 0,5 74

Sobre el joc 0,2 -31,4 10

Taxes i altres ingressos 29,4 26,2 109

Transferències corrents 6,8 86,3 12.815

Ingressos patrimonials 24,1 -62,9 120

Venda d’inversions reals 0,0 234,5 182

Transferències de capital 0,6 -- --

Ingressos no f nancers 414,3 4,0 104

Despeses corrents 434,1 -0,9 94

Despeses de personal 116,8 -1,0 99

Consum de béns i serveis 45,4 -0,2 81

Despeses f nanceres 19,4 48,1 95

70 Transferències corrents 252,5 -3,5 95

Despeses de capital 58,0 -10,7 71

Inversions reals 25,3 -24,6 60

Transferències de capital 32,6 4,3 82

Despeses no f nanceres 492,1 -2,2 91

(1) La liquidació del pressupost de 2021 és provisional.

(2) En el cas de les despeses, es calcula sobre el pressupost f nal, el qual és el resultat d’incorporar al pressupost aprovat pel Consell General els

crèdits de compromisos contrets durant l’exercici anterior corresponents a despeses que es van posposar per a l’exercici següent i les modif cacions

i les ampliacions de crèdits pressupostaris.

Font: Ministeri de Finances.

onze anys tenien un pes de pràcticament zero– fins a representar el 33,2% del total d’impostos

directes i indirectes, encara inferior al límit del 40% que estableix la Llei de sostenibilitat de les

L’economia andorrana: evolució general | VIII. Sector públic

finances públiques aprovada el 2014.

Per figures tributàries, l’alça de la recaptació per impostos directes s’explica per l’evolució positiva

de l’impost sobre la renda de les persones físiques (13,1%), i també per un augment de l’impost

sobre societats (38,2%) i de l’impost sobre la renda dels no residents (106,1%). Cal destacar que

les variacions relacionades amb l’augment de

l’IRPF d’activitats econòmiques i de l’IS també Destaca el fort creixement de la

tenen a veure amb la decisió de reduir els recaptació per IRPF, IS i IRNR.

acomptes efectuats durant el 2020 del 50% al

20% del resultat, fet que incrementa la part de

l’impost liquidat el 2021. Aquesta modificació es va fer per ajudar a preservar la tresoreria de les

empreses durant la crisi sanitària. Altres factors que han impulsat a l’alça la recaptació per l’impost

sobre societats són la disminució de les deduccions aplicades per les empreses i les mesures de

suport del Govern per pal·liar els efectes de la crisi sanitària per ajudar el teixit empresarial, que

han provocat un efecte positiu sobre els beneficis fiscals de les societats.