Page 19 - Informe econòmic 2020

P. 19

assolit el 2019. Finalment, la inflació repuntarà sobretot per l’efecte de l’alça de preu del petroli

i d’algunes matèries primeres.

Segons les previsions de la Comissió Europea i l’OCDE presentades al maig de 2021,

l’economia de la zona euro creixerà un 4,3% el 2021 i un 4,4% el 2022, unes previsions que

són considerablement millors que les publicades a principis d’any. La recuperació de l’economia

europea, que va començar a l’estiu de 2020, es va frenar en el darrer trimestre de 2020 i en el

primer de 2021 a causa de l’adopció de noves restriccions per contenir la pandèmia. Tanmateix,

a partir del segon trimestre d’aquest any, i especialment en el tercer trimestre coincidint amb

l’augment dels índexs de vacunació i la temporada turística, es preveu un repunt del creixement a

l’eurozona que estarà impulsat pel consum, la

inversió i les exportacions. Segons la Comissió La inversió pública a la zona euro

Europea, el 2022 la inversió pública com a assolirà un màxim històric el 2022

percentatge del PIB assolirà el nivell més

alt de la darrera dècada gràcies al programa gràcies als fons Next Generation EU.

Next Generation EU. Les taxes de creixement

continuaran sent dispars dins de la UEM, però cal esperar que les economies més danyades

siguin les que registrin els creixements més intensos i que, en general, a finals de 2022 les

economies de l’eurozona tornin al nivell de PIB que tenien el 2019. La millora del mercat laboral

necessitarà temps per recuperar-se completament, ja que les empreses encara tenen marge

per augmentar les hores de treball abans de contractar treballadors. Finalment, la inflació

variarà significativament durant l’any per les oscil·lacions que es preveu que tindran els preus de

l’energia i per l’afectació dels canvis en els tipus d’IVA d’alguns països, però en mitjana anual es

podrien situar prop del 2% aquest any i prop de l’1,5% el 2022.

17

En resum, les perspectives són positives però encara envoltades de gran incertesa, amb riscos a la

baixa (si apareixen noves variants del virus que no poden prevenir-se amb les vacunes actuals o si

es produeix un impacte estructural sobre el mercat laboral i el sector financer pitjor del que s’ha

previst) o a l’alça (un ritme d’avenç de la vacunació mundial més elevat o un repunt de la propensió

Quadre 1.2

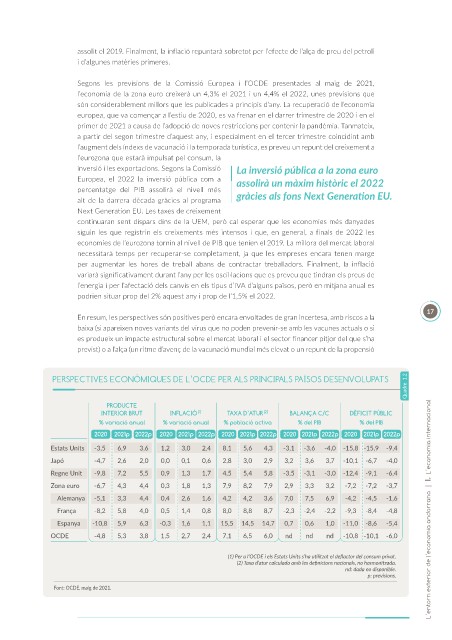

PERSPECTIVES ECONÒMIQUES DE L’OCDE PER ALS PRINCIPALS PAÏSOS DESENVOLUPATS

PRODUCTE

INTERIOR BRUT INFLACIÓ (1) TAXA D’ATUR (2) BALANÇA C/C DÈFICIT PÚBLIC

% variació anual % variació anual % població activa % del PIB % del PIB

2020 2021p 2022p 2020 2021p 2022p 2020 2021p 2022p 2020 2021p 2022p 2020 2021p 2022p

Estats Units -3,5 6,9 3,6 1,2 3,0 2,4 8,1 5,6 4,3 -3,1 -3,6 -4,0 -15,8 -15,9 -9,4

Japó -4,7 2,6 2,0 0,0 0,1 0,6 2,8 3,0 2,9 3,2 3,6 3,7 -10,1 -6,7 -4,0

Regne Unit -9,8 7,2 5,5 0,9 1,3 1,7 4,5 5,4 5,8 -3,5 -3,1 -3,0 -12,4 -9,1 -6,4

Zona euro -6,7 4,3 4,4 0,3 1,8 1,3 7,9 8,2 7,9 2,9 3,3 3,2 -7,2 -7,2 -3,7

Alemanya -5,1 3,3 4,4 0,4 2,6 1,6 4,2 4,2 3,6 7,0 7,5 6,9 -4,2 -4,5 -1,6

França -8,2 5,8 4,0 0,5 1,4 0,8 8,0 8,8 8,7 -2,3 -2,4 -2,2 -9,3 -8,4 -4,8 L’entorn exterior de l’economia andorrana | I. L’economia internacional

Espanya -10,8 5,9 6,3 -0,3 1,6 1,1 15,5 14,5 14,7 0,7 0,6 1,0 -11,0 -8,6 -5,4

OCDE -4,8 5,3 3,8 1,5 2,7 2,4 7,1 6,5 6,0 nd nd nd -10,8 -10,1 -6,0

(1) Per a l’OCDE i els Estats Units s’ha utilitzat el deflactor del consum privat.

(2) Taxa d’atur calculada amb les definicions nacionals, no harmonitzada.

nd: dada no disponible.

p: previsions.

Font: OCDE, maig de 2021.