Page 108 - Informe econòmic 2021

P. 108

inclouen 884 noves hipoteques que sumen un import total formalitzat de 317,5 milions d’euros,

una xifra molt per sobre dels nivells de 2019. L’activitat bancària s’ha accelerat també gràcies a la

reactivació del turisme. El volum i el nombre d’operacions amb targetes de dèbit i crèdit nacionals

i internacionals s’ha situat el darrer semestre de 2021 per sobre dels valors de 2019.

El 2021 ha estat un any marcat per les adquisicions de BancSabadell d’Andorra per part de

MoraBanc i de Vall Banc per part de Crèdit Andorrà. D’una banda, MoraBanc ha adquirit el 50,97%

de BancSabadell d’Andorra, avui BSABanc, a Banc Sabadell per 68 milions d’euros, i durant el 2022

ha fet una oferta de compra de les accions als accionistes minoritaris per culminar la fusió a finals de

2022. D’altra banda, Crèdit Andorrà ha formalitzat l’adquisició del 100% de Vall Banc l’11 de febrer

de 2022. Per tant, el nucli del sistema financer andorrà, que és el sistema bancari, quedarà finalment

constituït per tres grups bancaris, que són Andbank, MoraBanc i Crèdit Andorrà. La concentració

de la banca andorrana i l’augment de la dimensió mitjana de les entitats ha de donar lloc a un sistema

més eficient, més competitiu internacionalment i amb més capacitat de resposta als clients.

El sector sempre ha estat compromès amb el teixit empresarial del país, fet que es va evidenciar

encara més a l’inici de la crisi sanitària. Aleshores el sector va posar a disposició un programa de

crèdits tous i de carències en els préstecs per uns imports de 152 milions i 122 milions d’euros

respectivament. Amb data 31 de juliol de 2022 ja s’han retornat el 30% del crèdits tous atorgats

i ha finalitzat el període de carències dels préstecs.

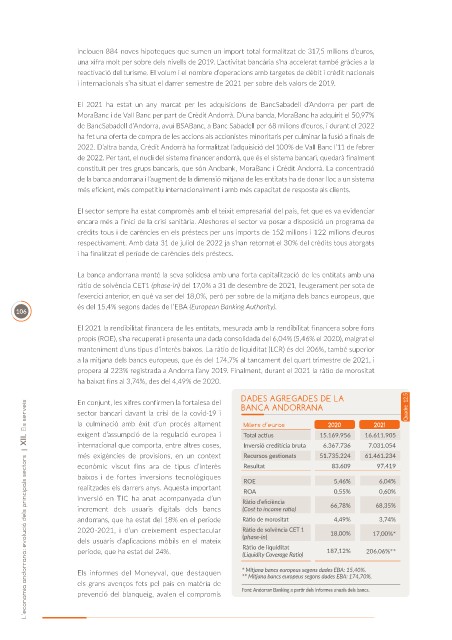

La banca andorrana manté la seva solidesa amb una forta capitalització de les entitats amb una

ràtio de solvència CET1 (phase-in) del 17,0% a 31 de desembre de 2021, lleugerament per sota de

l’exercici anterior, en què va ser del 18,0%, però per sobre de la mitjana dels bancs europeus, que

és del 15,4% segons dades de l’EBA (European Banking Authority).

106

El 2021 la rendibilitat financera de les entitats, mesurada amb la rendibilitat financera sobre fons

propis (ROE), s’ha recuperat i presenta una dada consolidada del 6,04% (5,46% el 2020), malgrat el

manteniment d’uns tipus d’interès baixos. La ràtio de liquiditat (LCR) és del 206%, també superior

a la mitjana dels bancs europeus, que és del 174,7% al tancament del quart trimestre de 2021, i

propera al 223% registrada a Andorra l’any 2019. Finalment, durant el 2021 la ràtio de morositat

ha baixat fins al 3,74%, des del 4,49% de 2020.

DADES AGREGADES DE LA

En conjunt, les xifres confirmen la fortalesa del BANCA ANDORRANA Quadre 12.5

L’economia andorrana: evolució dels principals sectors | XII. Els serveis

sector bancari davant la crisi de la covid-19 i

la culminació amb èxit d’un procés altament Milers d’euros 2020 2021

exigent d’assumpció de la regulació europea i Total act us 15.169.956 16.611.905

internacional que comporta, entre altres coses, Inversió credit cia bruta 6.367.736 7.031.054

més exigències de provisions, en un context Recursos gest onats 51.735.224 61.461.234

econòmic viscut fins ara de tipus d’interès Resultat 83.609 97.419

baixos i de fortes inversions tecnològiques ROE 5,46% 6,04%

realitzades els darrers anys. Aquesta important ROA 0,55% 0,60%

inversió en TIC ha anat acompanyada d’un Ràt o d’ef ciència

increment dels usuaris digitals dels bancs (Cost to income rat o) 66,78% 68,35%

andorrans, que ha estat del 18% en el període Ràt o de morositat 4,49% 3,74%

2020-2021, i d’un creixement espectacular Ràt o de solvència CET 1 18,00% 17,00%*

dels usuaris d’aplicacions mòbils en el mateix (phase-in)

període, que ha estat del 24%. Ràt o de liquiditat 187,12% 206,06%**

(Liquidity Coverage Rat o)

Els informes del Moneyval, que destaquen * Mitjana bancs europeus segons dades EBA: 15,40%.

** Mitjana bancs europeus segons dades EBA: 174,70%.

els grans avenços fets pel país en matèria de

Font: Andorran Banking a part r dels informes anuals dels bancs.

prevenció del blanqueig, avalen el compromís